2022年,房地产行业相关施政暖风频出。截至当前,已有50余个城市陆续出台相关松绑政策,同步延续2021年第四季度政策回暖的方向。预计今年,“房住不炒,稳中求进”为全年施政基调。

我们先从近期国家部委政策来看

政治局定调“合理住房需求”

REASINABLE HOUSING NEEDS

去年12月举行的政治局会议上,对房地产的定调:

要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房需求,促进房地产业健康发展和良性循环。

这个定调一定程度上预示着今后地产的市场结构和发展趋势:通过保障房来满足“刚需”住房需求;通过商品房来满足“改需”住房需求。

发改委通知“促进住房消费”

EXPAND HOUSING EXPENDITURE

今年1月16日,国家发改委发布的《关于做好近期促进消费工作的通知》:

要求各地因地制宜多措并举满足居民节日消费需求。

通知中的第八条让整个地产圈陷入狂欢:促进住房消费健康发展,支持商品房市场更好满足购房者的合理住房需求,因城施策促进房地产业良性循环和健康发展,从“稳定住房消费”调整为“促进住房消费”。

系列金融政策“稳经济增长”

STABILIZE THE ECONOMY GROWTH

从去年12月到现在,已有数个金融政策连续出台:

·降息:1年期LPR下调10个基点至3.7%,5年期LPR下调5个基点至4.6%。五年期 LPR 时隔 20 个月首次下调

·支持优质房地产企业在银行间市场注册发行债务融资工具,募集资金用于重点房地产企业风险处置项目的兼并收购

·收并购贷款不计入房企的三道红线

·保障性租赁住房贷款不计入银行的两道红线

·商品房预售资金监管办法出台,释放更多资金灵活性

以上政策降低了购房者资金压力,利好保障性租赁住房,对于整个房地产行业也有一定松绑,有利于未来楼市和经济的稳定发展。

住建部“持续加强房地产市场调控”

STRENGTHENING REAL ESTATE MARKET REGULATION

1月20日,住房和城乡建设工作会议上,住建部提到了2022年8项工作内容,主要包括调控、供给侧改革、城市更新、乡村建设、碳中和等等。会议把“加强房地产市场调控”放在第一位,内容如下:

一是加强房地产市场调控。毫不动摇坚持房子是用来住的、不是用来炒的定位,不把房地产作为短期刺激经济的工具和手段,保持调控政策连续性稳定性,增强调控政策协调性精准性,继续稳妥实施房地产长效机制,坚决有力处置个别头部房地产企业房地产项目逾期交付风险,持续整治规范房地产市场秩序。

住建部对2022年房地产工作定调为:加强房地产市场调控是2022年头等大事,调控会一如既往,不会松懈。

所有的信息看似“宽松”与“严控”撕裂纠结着,但是传出了一个明确的信号,稳增长在2022年是一个政治性的任务。今年的两会也是强调在“房住不炒”总基调上稳增长,相关表述和去年的中央政治局会议、中央经济工作会议基本一致。

再来看看前期市场表现

虽然通过一定的宽松政策来促进房地产稳定发展,但是2022年初市场成交表现不佳:

《百城住宅成交监测报告》指出,今年1月全国100城新建商品住宅成交面积为1757万平方米,环比2021年12月下跌约20%,同比2021年1月下跌约40%。

造成此局面的原因,一方面在元旦及春节假期双重影响下,房企供应节奏放缓以及楼市销售活力有所下降,在一定程度上导致成交下滑;另一方面,受去年下半年以来楼市下行压力深入的影响,导致购房者对楼市的观望情绪仍较重,成交表现不及去年同期。

显然,这是“不健康”的状态!

再来看房地产在经济建设中的地位:

在1月17日国新办举行的2021年国民经济运行情况新闻发布会上,国家统计局局长宁吉喆表示,房地产增长对经济增长总体上起到了拉动作用。2021年,房地产业增加值比上年增长5.2%,拉动整体经济增长0.4个百分点;建筑业增加值增长2.1%,拉动整体经济增长0.2个百分点。

业内机构统计,房地产关联数十个产业,比如建筑、建材、园林、市政、装饰等,结合以上数据表明:在经济发展面临重重压力下,房地产担负着稳经济发展的重任。

2021年第三、四季度的GDP显示,房地产及相关行业是唯一拖累了经济增长的版块。第三季度,建筑行业-1.8%,房地产业-1.6%;第四季度更低,建筑业-2.1%,房地产业-2.9%,正是由于建筑和房地产负增长,第三季度GDP破五,4.9;第四季度则是4。所以,提振房地产是稳增长的重要手段之一。

现阶段,我国仍处在城镇化持续发展阶段。2021年末,城镇常住人口比2020年末增加了1205万人,流动人口比上年末增加了885万人,带来了新增住房需求。

如此现状,今年提振房地产行业信心尤为重要。楼市是自上而下的,政策影响对楼市影响极大,短期内金融政策影响更直接。目前,开发贷、信用债、信托基金这三大融资渠道是房企的命门,融资端收紧,房企们就艰难;在需求端,按揭贷款的发放速度和利率短期内影响了房地产的需求量,因此而误伤刚需。

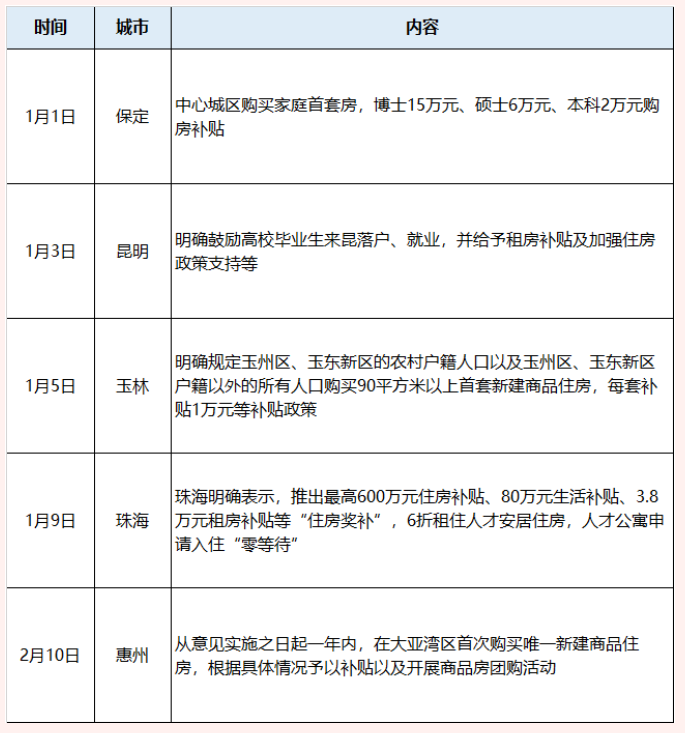

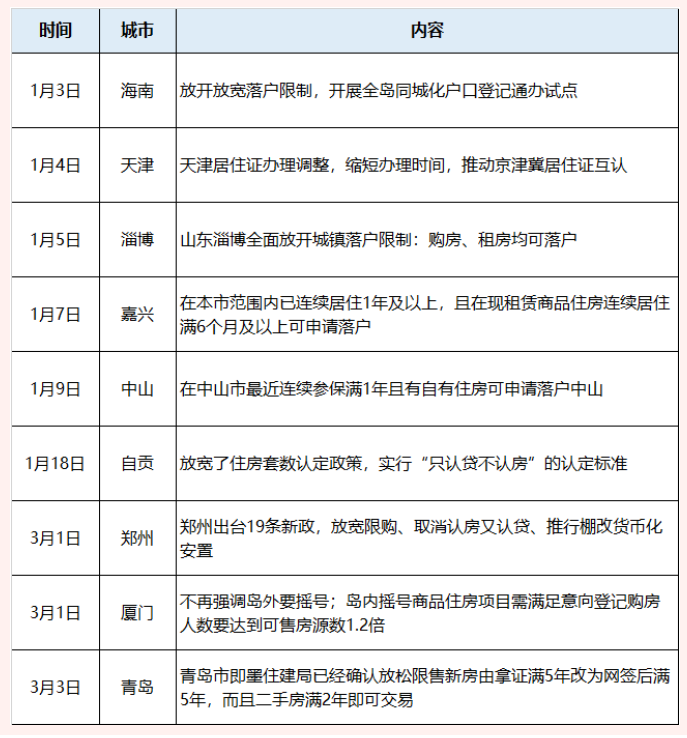

2022年为了保证房地产业“良性循环”,完成稳经济发展的重任,各地“因城施策”,开启调控手段,支持“合理住房需求”。1-2月份已有重庆、杭州、合肥、广州、青岛、福州、宁波等城市,以降低首付、下调房贷利率、购房补贴等形式,松绑楼市;3月1日,省会城市郑州,首个投放了“放松限购、限贷”重磅炸弹。

购房补贴

公积金政策

贷款政策

落户及其他放宽政策

消息人士预计,武汉大概率也会出台楼市促进新政,比如实施土地精准投放、放宽落户条件、调整住房限购区域、加大金融信贷支持力度等方面。我们拭目以待!

年度政策趋势

总体来说,2022年房地产市场政策呈现以下三大趋势:

1

住房金融政策进一步回暖

HOUSING FINANCES GET WARM

伴随着央行及有关监管部门对房地产市场融资环境、购买行为和监管政策松动,房企和居民部门信贷融资增速下行压力将有所缓和。按照 “充分释放居民住房需求潜力”要求,预计2022年个人按揭贷款投放力度将进一步加快,对优质房企的开发贷也将恢复到合理增长的状态,以支持房地产行业平稳健康发展。

具体执行上,预计在交易两端均有所突破:即对需求端的个人住房按揭贷款加大支持,如降低贷款利率,提高贷款总额,精简放款审批流程。而对供应端加大企业贷款总额,降低贷款利率,降低专项资金监管标准等,从而缓解去年出现的“金融措施踩踏”给企业带来的压力。

2

地方调控政策倾向稳楼市

ADJUSTMENTS TREND TO REAL-ESTATE

当前房地产行业全面下行和市场偏冷的局面,很大程度上是政策所致。按照中央提出的稳增长要求,2022年地方政府房地产调控政策纠偏势在必行,因此地方的调控政策接下来也要“因城施策”。具体而言,一线和核心二线城市难有大幅度放松,松动主力将在普通二线以及以下城市展开。

2021年楼市明显受到打压,至今为止,全国楼市都还未企稳,大部分房企还未走出资金链困境。预计2022年地方政府房地产调控政策将进一步突出稳楼市的政策目标,放松和调整有偏差的相关政策举措,对于一些经济比较弱的地方,库存量大的区域,适当放松调控。预计各地从三月份陆续出现放宽信号,并且从全年来看这样的动作是连续性的。

3

合理改善需求持续释放

IMPROVEMENT DEMAND HOLDS UP

我国常住人口城镇化率在继续提高,随着新型城镇化推进,居民正常住房消费愿望转化为现实,加上金融等政策支持,城市住房需求特别是改善性住房需求有望持续释放。

随着棚改进入尾声,老旧小区改造成为下一个发力点。按照规划,“十四五”时期,要基本完成21.9万个城镇老旧小区改造。其中,2021年全国新开工改造城镇老旧小区5.56万个,惠及居民965万户。当下,住房和城乡建设依旧是最大的内需,也是最大的国内消费市场,是稳增长、扩内需,建设强大国内市场的重要领域。

综合来说,楼市的主要问题是行业的循环受阻,是金融措施踩踏带来市场信心受挫,是摒弃曾经的高周转、高杠杆、高负债的运行模式而造成阵痛,而不是供求关系带来的行业健康问题。今年的楼市行情将会是对去年超跌之后的修复,楼市或将迎来近三年来政策环境最宽松的一年。虽然短期内不少房企仍面临债务到期偿还的压力,但市场供需两端暂时没有发生彻底改变,今年将是提振信心的一年,在宽松中修复,在乐观中谨慎前行!

以房地产交易为核心的全程营销服

专业、创新、高效地产全程策划服务

为不动产持有者持续提升物业价值