被刷爆的利率调整

INTEREST RATE ADJUSTMENT

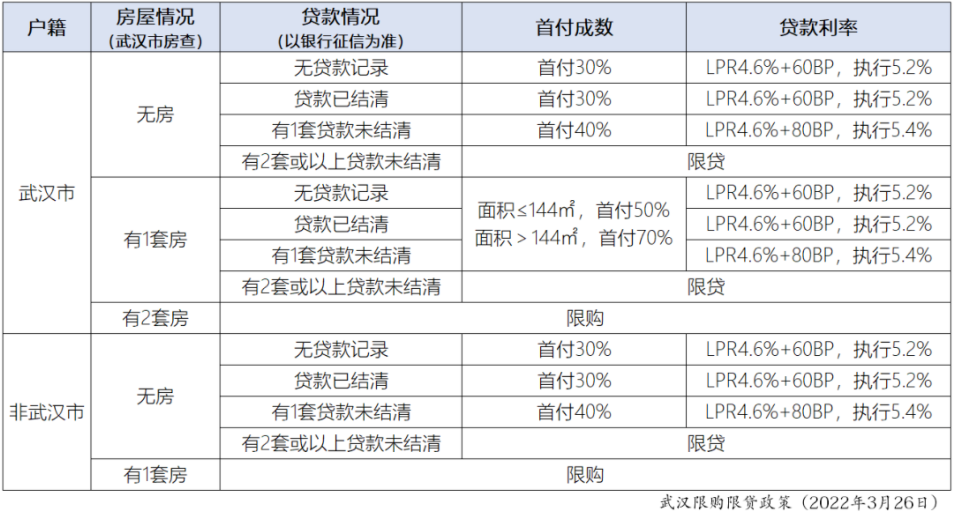

3月25日,武汉发布了最新的房贷利率消息,3月26日0时起,对新签约的按揭贷款首套房利率进行调整:

首套利率按照LPR+60BP ,即5.2%执行,二套利率按LPR+80BP,即5.4%执行;

在本地有房无贷,可按首套利率5.2%执行;

在本地无房,外地有贷款客户,本地购房可4成首付,按二套房利率5.4%执行。

具体如下图:

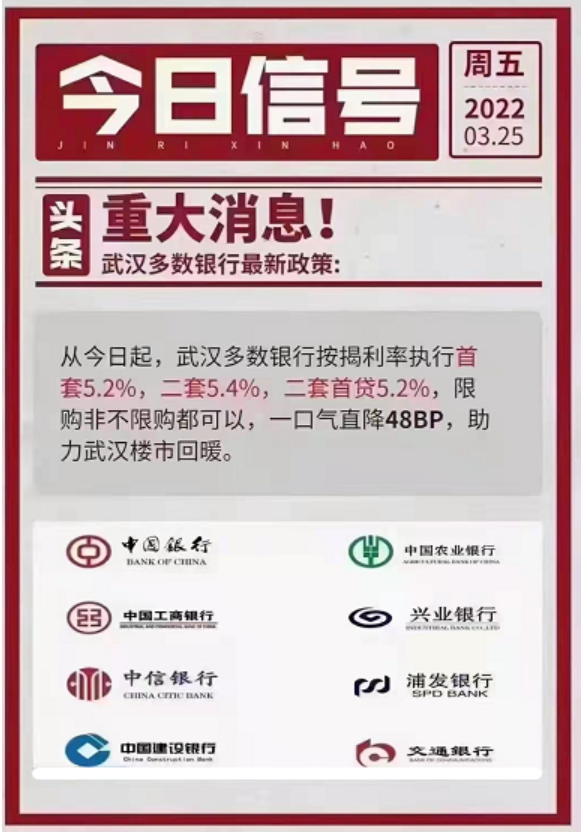

实际上,在此次房贷利率下调前,武汉房贷利率已连续三次下调。

2021年12月,武汉首套房贷利率下调5个基点(5.78%-5.73%)

2022年1月,五年期LPR下调0.05%至4.6%,武汉房贷利率再次下调5个基点(首套5.73%-5.68%,二套5.98-5.93%)

2022年2月,武汉房贷利率继续下调5个基点(首套5.68%-5.63%,二套5.93-5.88%)

前期每次下降仅5个点,幅度小,购房者无感,而此次直接下降48个基点,可谓创武汉楼市近几年利率新低点!幅度之大,业内人士欣喜相告,下图随之刷爆朋友圈:

而除武汉外,近期已有多个城市下调房贷利率:

省内城市:

“

十堰:首套由5.63%降至5.18%,下调45个BP。

襄阳:首套由5.73%降至5.28%,下调45个BP。

省外城市:

“

苏州:首套利率为4.65%,部分银行对优质客户首套房贷款利率已经降到4.6%,在重点城市中最低。

广州:各国有行首套房商贷利率5.4%左右,在2月下调后基本稳定,有部分股份行、城商行“花式”降息。

杭州:当地银行二手房首套房贷款利率普遍由上月之前的5.7%左右,下调至目前5.3%左右;二套房贷款利率由之前的5.9%下调至目前的5.5%左右;下调幅度约40个BP。

可见,今年以来,各地积极落实因城施策,房地产调控政策逐步向需求端侧重,目前市场政策暖风不断,释放了许多积极信号,宽松充裕的信贷环境将对购房市场产生较为积极的影响。

利率下调之后房贷变化

MORTGAGE CHANGES

利率下调之后,以100万贷款30年还款期限为例:

当利率为5.63%时,每月还款5759元;

当利率为5.2%时,每月还款5491元。

即,利率调整后,按100万贷款计,每月可少还268元,30年少还96480元,近10万元,购房月供压力有一定程度的降低。

利率的降低,购房者可减少一定的支出,这不管是对刚需,还是改善购房人群来说都是一个重大利好,购房者置业情绪预计将有所好转,市场有望企稳速度更快。

利率下调后受益人群

BENEFICIARY POPULATION

本次利率下调对于未购房和已购房的到底有多大影响?是不是所有购房者的贷款利率跟着降呢?未购房者,现在是不是购房最佳时机?

如果按揭贷款是浮动利率,我们先看看按揭贷款的利率定价构成。

LPR

Loan Prime Rate

LPR是中国人民银行(以下简称“央行”)推行的贷款定价基准利率,是以18家银行共同报价,去掉一个最高值和一个最低值,再取平均值得出的数值。

所有的商业银行都使用同样的LPR利率。从2019年8月央行开始执行LPR到现在,央行每月20号前后公布最新一期LPR利率,因此,LPR每月都有可能变化。

5年期以上LPR从2019年8月调整为4.85%,中间经历多次调整,2022年1月20号调整到4.6%至今未变。

加点

Increase Basis Points

加点是在确定某笔贷款利率的时候,需要在LPR基础上加上或者减去一定的基点(一个百分点就是100个基点)。

每家银行加点不同,同一银行也会根据购房者的房屋套数、所购房屋性质、购房时间甚至购房者资质情况等给出不一样的加点。而加点一旦确定,就固定不变了。

例如,贷款的时候LPR是4.85%,加点是103个基点,那贷款利率就是4.85%+1.03%,也就是5.88%。这个1.03%是在贷款存续期间固定不变的。

月供调整时间

Time of Monthly Supply Adjustment

月供调整主要看利率调整日(重定价日),也就是浮动利率浮动时间。一般情况下是一年可以调整一次,具体时间一般是每年1月1日或者贷款放款日对应的日期,简单的说就是看重定价日前一个月20日公布的LPR。

比如,贷款重定价日是每年的2月1日,那就要关注每年1月20日公布的LPR,若LPR与前一年1月20日的LPR对比调整了,那贷款利率就调整,否则不调整。

总结来说,即:按揭贷款利率=LPR利率+加点,加点一直不变,利率变化则是对比重定价日前一个月的LPR与上年同期的LPR。LPR变,则贷款利率变;LPR不变,则贷款利率就不变。

因此,并不是所有人的房贷利率都下降了,分以下三类情况:

已购房,且在还贷款。利率下调跟你没有任何关系!这类人的利率下调,只跟LPR相关,最近一次的LPR下调是在今年1月,但是2月、3月连续两个月LPR没有下调。

已购房,刚签贷款合同,贷款还未下放。看合同约定的利率是以签约时间为准,还是以放贷时间为准。如果是按照放贷时间为准,则按下降后的房贷。

尚未购房,买房的利率按最新的下调利率执行。

由此可见,对于尚未购房或者按照放贷时间为准的已签约购房者,利率下调之下可谓购房好时机。

在房地产链条中,销售端回暖是打破僵局的关键。销售端回暖后,企业可支配的资金增加,资金回笼更加顺畅,企业经营性现金流改善后,行业信用有望得到修复,建筑施工节奏加快,购房者、金融机构、上下游供应商的预期均将进一步稳定,有望促进房地产行业良性循环。

而销售的回暖需要更多政策支持,促进合理住房需求释放。房贷利率水平是供需关系作用的结果,当整体成交量下行,需求下降,采取利率下调政策;反之,成交量上行,需求上升,利率可能会重回上行通道!对于刚需及刚改购房者来说,现阶段是一个不错的低利率购房好时机。

以房地产交易为核心的全程营销服务

专业、创新、高效地产全程策划服务

为不动产持有者持续提升物业价值